Une disposition du budget de la Sécurité sociale prévoit que l'assurance-vieillesse des nouveaux libéraux sera gérée par le RSI, déjà en charge de la maladie.

Les engagements du nouveau président de la république prévoient la disparition pure et simple du RSI.

Les professionnels installés qui en font la demande pourraient aussi être rattachés au RSI. Un décret doit préciser quelles professions sont visées. Actuellement aucun décret n'est publié, et personne ne semble savoir s'il sera un jour publié.

A la création de la structure, l'indépendant se voit attribuer un SIRET et un code NAF. Ce dernier va déterminer la caisse de retraite qui gèrera les retraites de base et complémentaires.

- Si la structure est une SASU; les cotisations retraites seront gérées par Malakoff Médéric

- Si la structure est une SARL; les cotisation seront gérées en fonction du code NAF par la CIPAV ou le RSI

Si la nouvelle disposition est adoptée, tous les nouveaux indépendants (EI ou EURL) seront automatiquement intégrés au RSI. Les indépendants actuellement à la CIPAV pourront décider de basculer vers le RSI ou de rester à la CIPAV, ou encore de se transformer en SASU et aller vers Malakoff Médéric.

En cas de changement de statut, quels seront les impacts sur les cotisations et sur le calcul des retraites?

L'article porte sur les montants de cotisation et de rentes versées à la retraite et ne tient pas compte de la qualité des services rendus par chacune des caisses.

Cotisations

Les calculs ont été réalisés pour des revenus annuels compris entre 30 000 € et 240 000 € annuels, ce qui couvre l'immense majorité des consultants indépendants.

Les revenus inférieurs à 30 000 € n'ont pas été pris en compte, car l'indépendant dont le revenu moyen est inférieur à ce montant doit se constituer en auto entrepreneur, statut qui est fiscalement beaucoup plus avantageux.

Les bases de calculs sont les données et paramétrés correspondants à l'année 2016 et disponible sur les sites internet des différentes caisses.

Les revenus pris en compte dans les calculs sont les revenus versés à l'indépendant: salaires dans le cadre d'une SASU et revenus net plus dividendes dans le cadre d'une SARL.

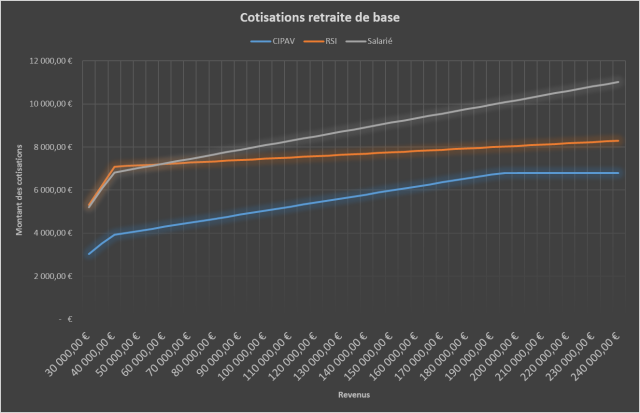

Retraite de Base

- Les différentes caisses utilisent un mode de calcul des cotisations proportionnelles aux revenus

- Le mode de calcul utilisé est différent suivant les caisses et entraîne une grande disparité de cotisations pour un revenu équivalent

- Les cotisations perçues par la CIPAV au titre de la retraite de base sont très nettement inférieurs à celles perçues par les autres caisses.- See more at: https://kirem.fr/pages/retraite-des-independants#sthash.FnqtBgFr.dpuf

les cotisations perçues par le RSI ne sont pas plafonnées.

Actuellement le RSI n'est pas tenu de respecter les directives de la CNAV PL.

Les taux appliqués par le RSI sont de 17,75% pour la tranche A et de 0.6% pour les revenus supérieurs à la tranche A

Ce mode de calcul est très désavantageux, en particulier pour les revenus inférieurs à 40 000 €-

les cotisations perçues par la CIPAV sont plafonnées; pas de cotisation sur la retraite de base au delà de 193 080 € de revenus annuels,

Le calcul des cotisations CIPAV pour la retraite de base sont conformes aux directives de la CNAV PL,

Le taux de cotisation de la CIPAV est de 8.23% sur les revenus de la tranche A (38 616 €) et de 1,87% pour les revenus entre 0 et 193 080 €

Le taux de prélèvement correspond à 9.82% pour des revenus de 40 000 €, de 5.84 % pour des revenus de 80 000 €-

Les cotisations de régime de retraite de base ne sont pas plafonnées

Les taux appliqués par Malakoff Médéric sont 15.35% pour la tranche A, et de 2.1% sur l'ensemble des revenus

Avec ce mode de calcul, le taux de cotisation est très élevé en particulier pour les faibles et forts revenus

A partir de 60 000 € les cotisations perçues par Malakoff Médéric sont mêmes supérieures à celles du RSI.